비트코인 가격 예측을 위한 글로벌 유동성 조건화 모델

📝 원문 정보

- Title: Expert System for Bitcoin Forecasting: Integrating Global Liquidity via TimeXer Transformers

- ArXiv ID: 2512.22326

- 발행일: 2025-12-26

- 저자: Sravan Karthick T

📝 초록 (Abstract)

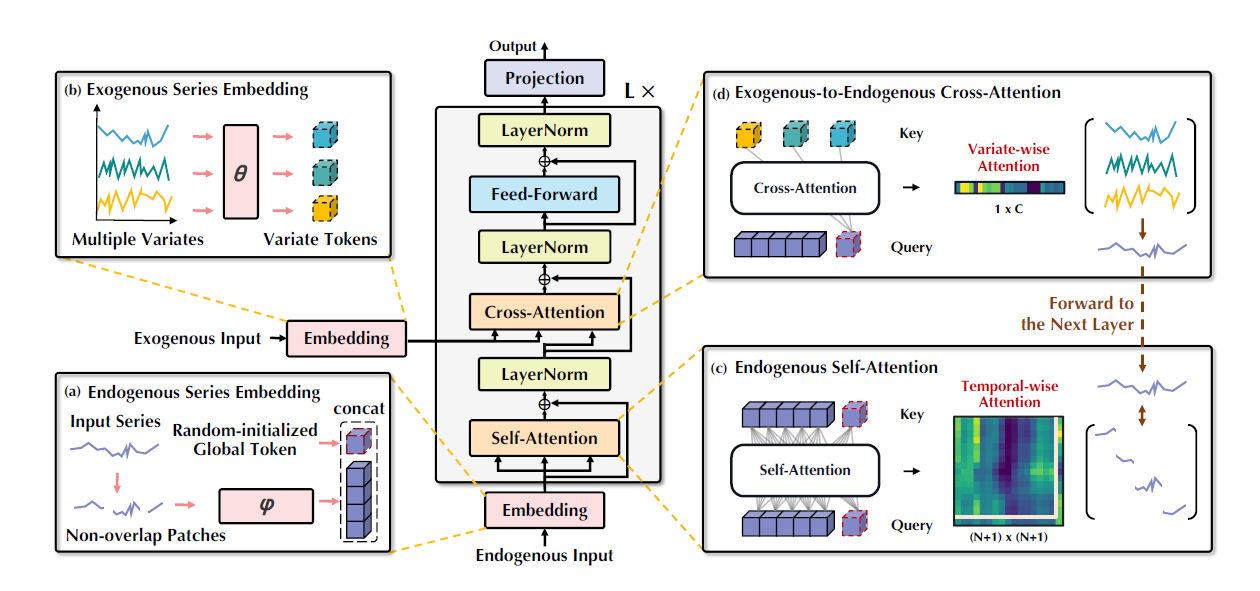

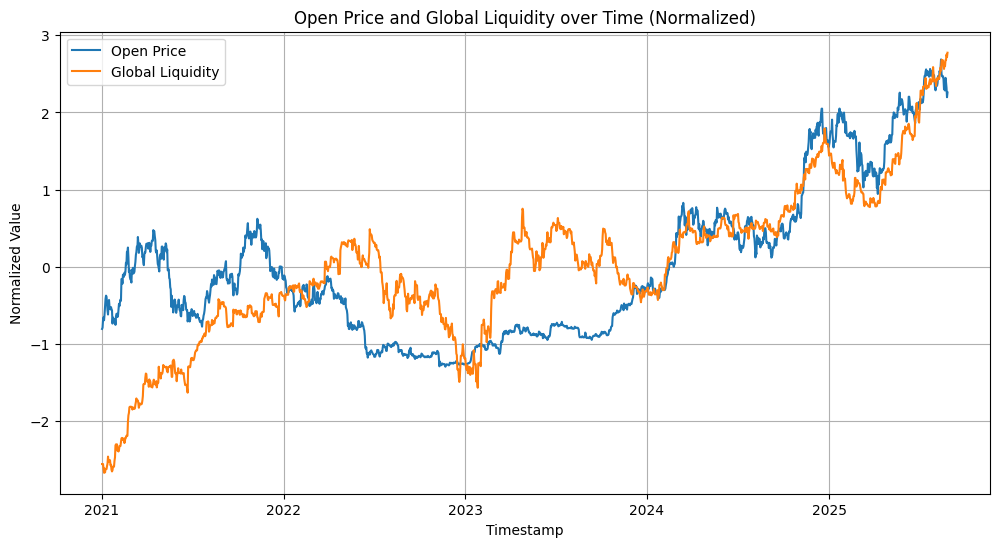

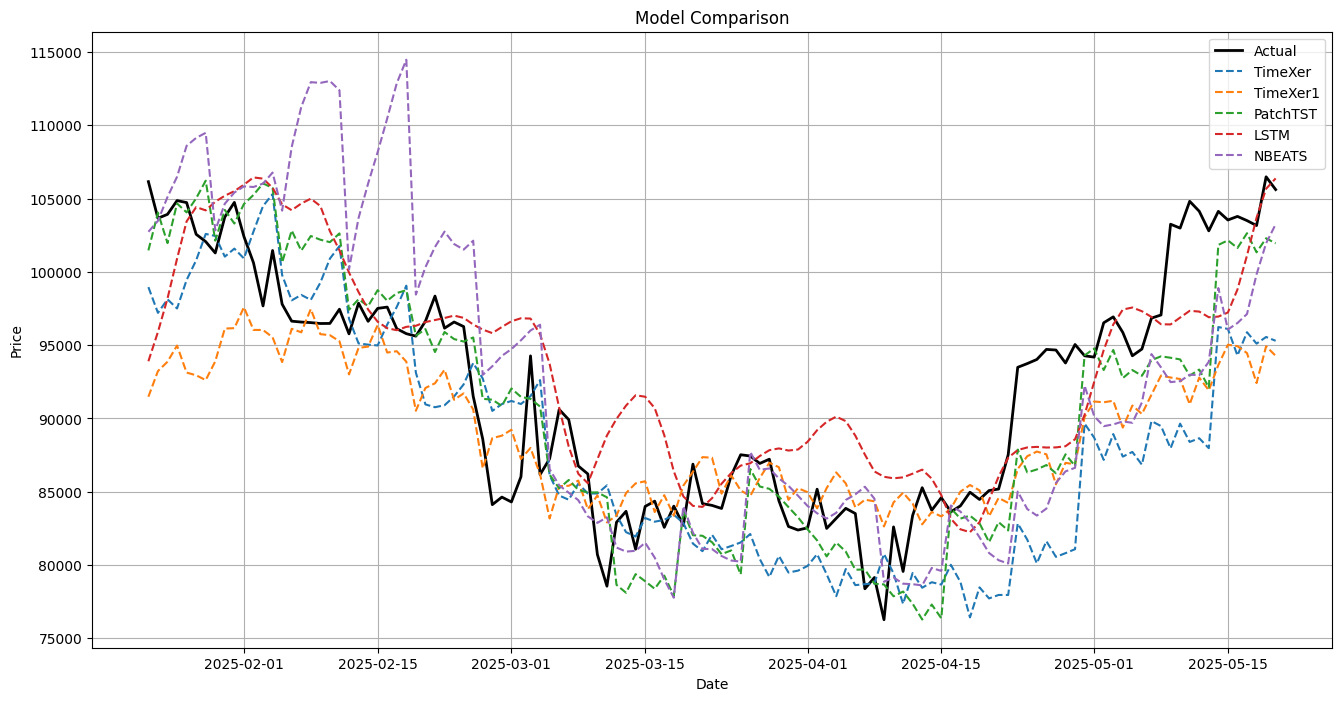

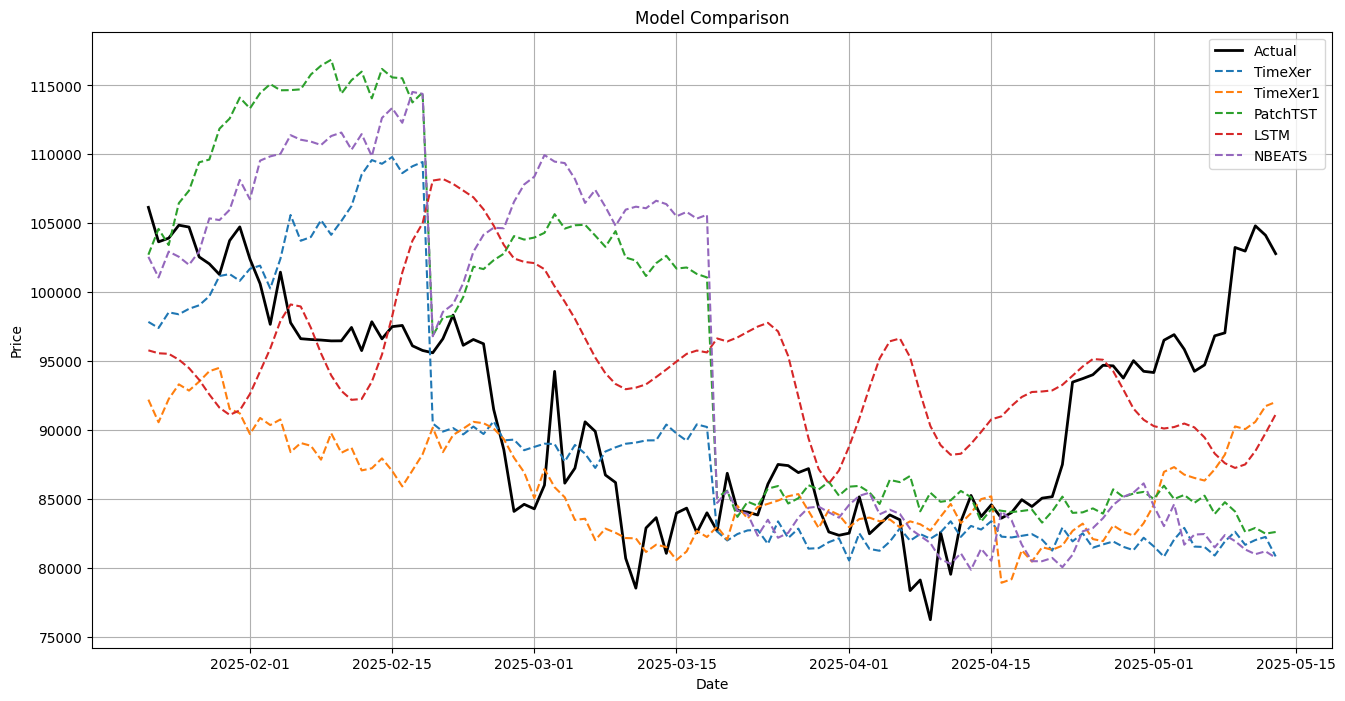

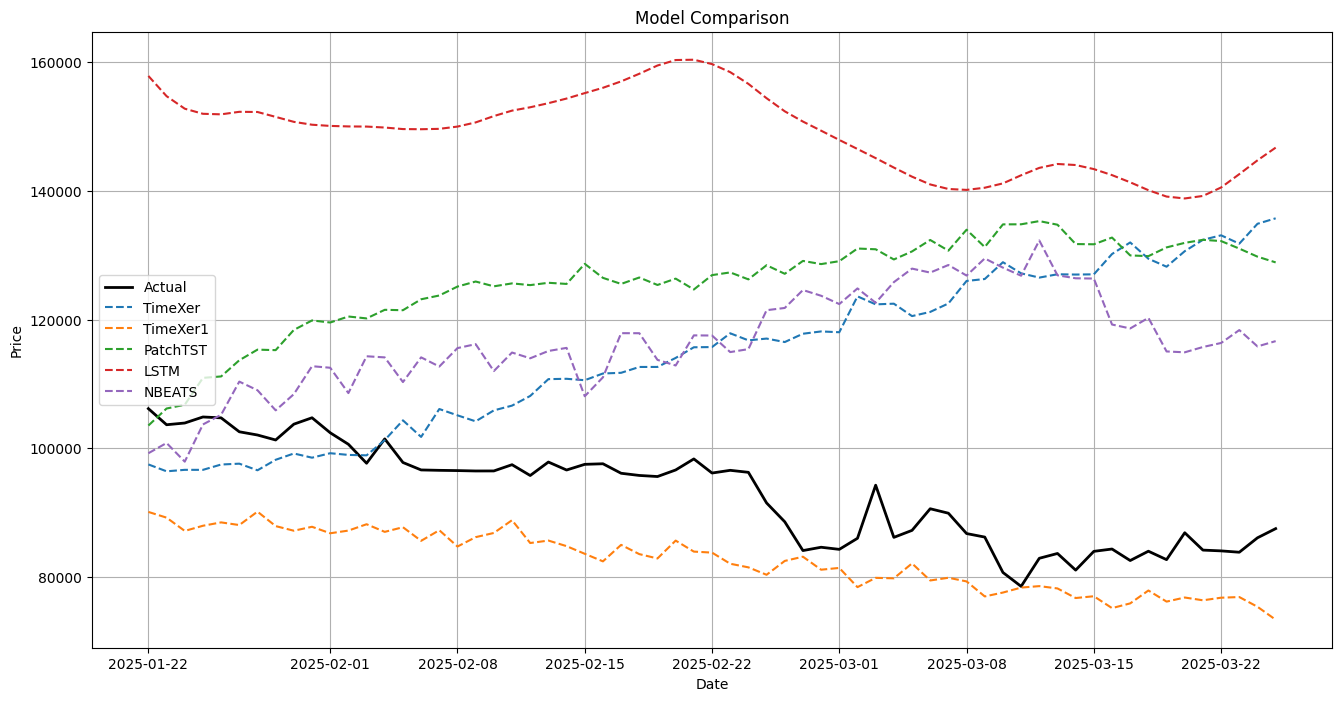

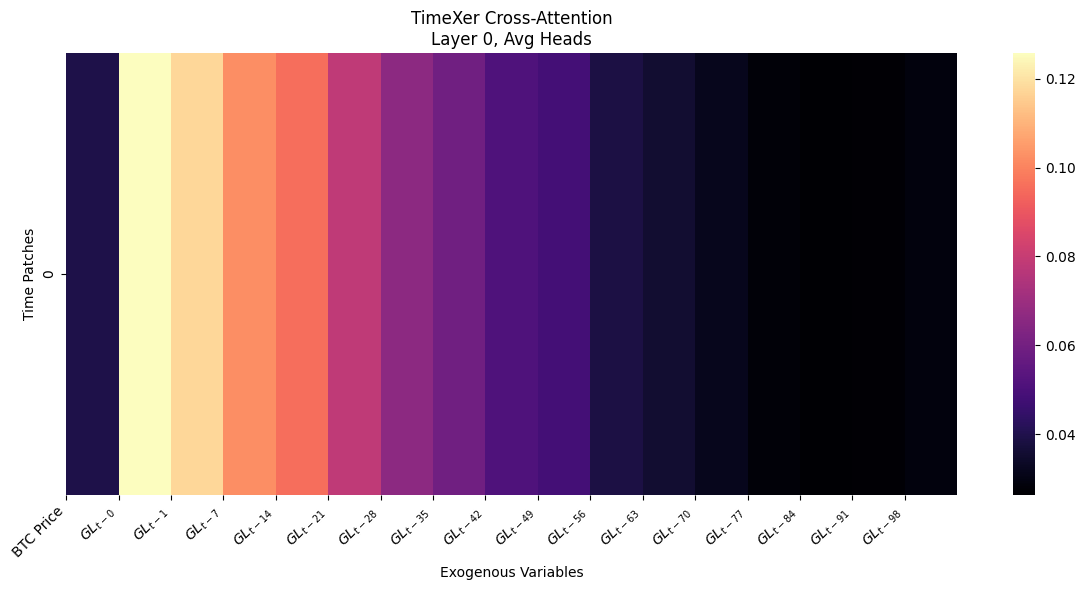

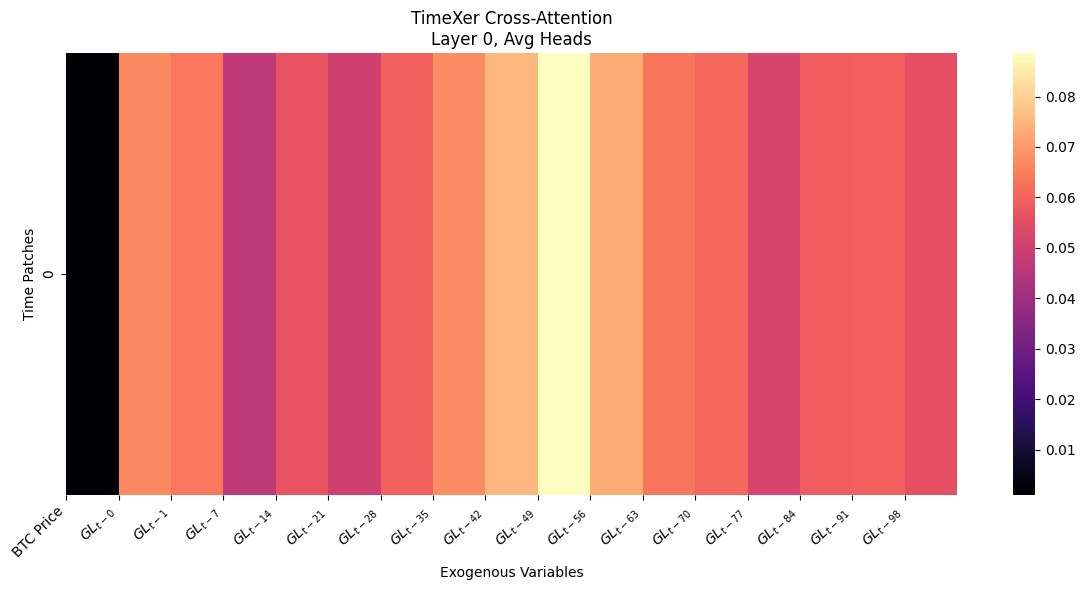

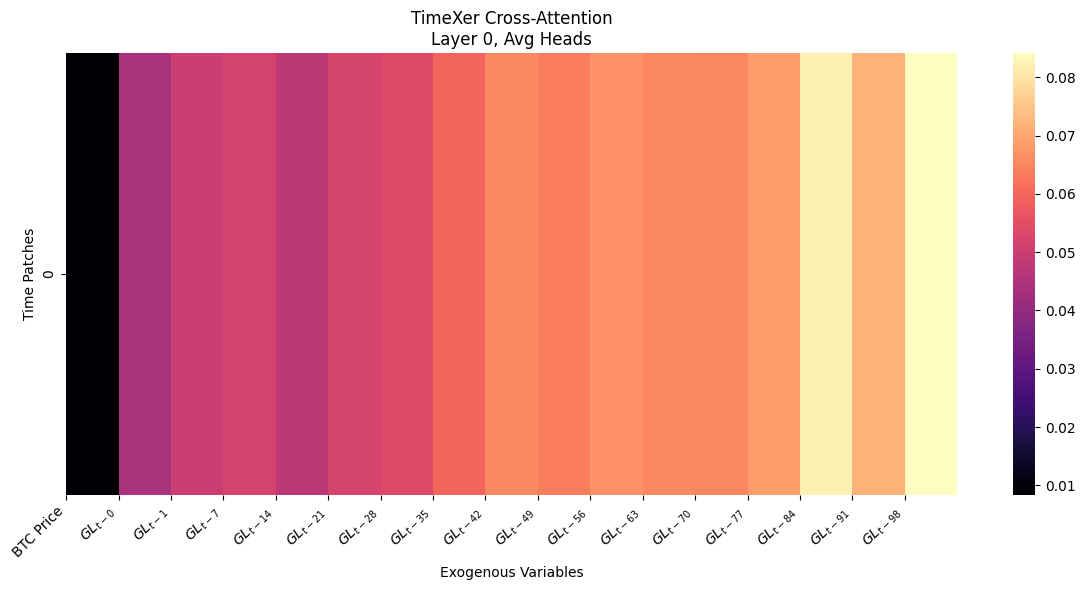

비트코인 가격 예측은 극도의 변동성과 비정상성을 특징으로 하여 장기 예측에 있어서 단일 변수 시계열 예측 모델이 어렵습니다. 본 논문에서는 18개 주요 경제권에서 수집한 글로벌 M2 유동성을 외생 변수로 통합하여 장기 예측을 개선하였습니다. TimeXer를 사용해, 이외생 변수 조건화된 단일 변수 예측 모델(TimeXer-Exog)과 Long Short-Term Memory(LSTM), Neural Basis Expansion Analysis for Interpretable Time-Series(N-BEATS), Patch Time-Series Transformer(PatchTST), 그리고 표준 TimeXer를 비교하였습니다. 2020년 1월부터 2025년 8월까지의 일별 비트코인 가격 데이터에 대한 실험 결과, 명시적인 거시경제 조건화는 장기 예측을 크게 안정화시켰습니다. 70일 예측 기간에서 제안된 TimeXer-Exog 모델은 평균제곱오차(MSE)가 10.814(10^7로 스케일링됨)를 달성하여 단일 변수 TimeXer 베이스라인보다 89% 이상 우수한 성능을 보였습니다. 결과는 딥러닝 모델에 글로벌 유동성을 외생 변수로 조건화하는 것이 비트코인 가격의 장기 예측에서 상당한 개선을 가져온다는 것을 보여줍니다.💡 논문 핵심 해설 (Deep Analysis)

실험 결과는 70일 예측 기간에서 TimeXer-Exog 모델이 평균제곱오차(MSE) 측면에서 단일 변수 TimeXer 베이스라인보다 약 89% 더 높은 성능을 보였습니다. 이는 글로벌 유동성을 외생 변수로 조건화함으로써 비트코인 가격 예측의 정확도를 크게 향상시킬 수 있음을 시사합니다.

또한, 본 논문에서는 거시경제적 요소가 비트코인 가격 변동에 중요한 역할을 한다는 점을 강조하고 있습니다. 이는 단순히 과거의 가격 데이터만으로 예측하는 것보다 더 포괄적인 접근 방식이 필요하다는 것을 시사합니다.

📄 논문 본문 발췌 (Excerpt)

📸 추가 이미지 갤러리

Reference

이 글은 ArXiv의 공개 자료를 바탕으로 AI가 자동 번역 및 요약한 내용입니다.

저작권은 원저자에게 있으며, 인류 지식 발전에 기여한 연구자분들께 감사드립니다.