비선형 요인 분해를 위한 KAN 기반 주가 수익 분석

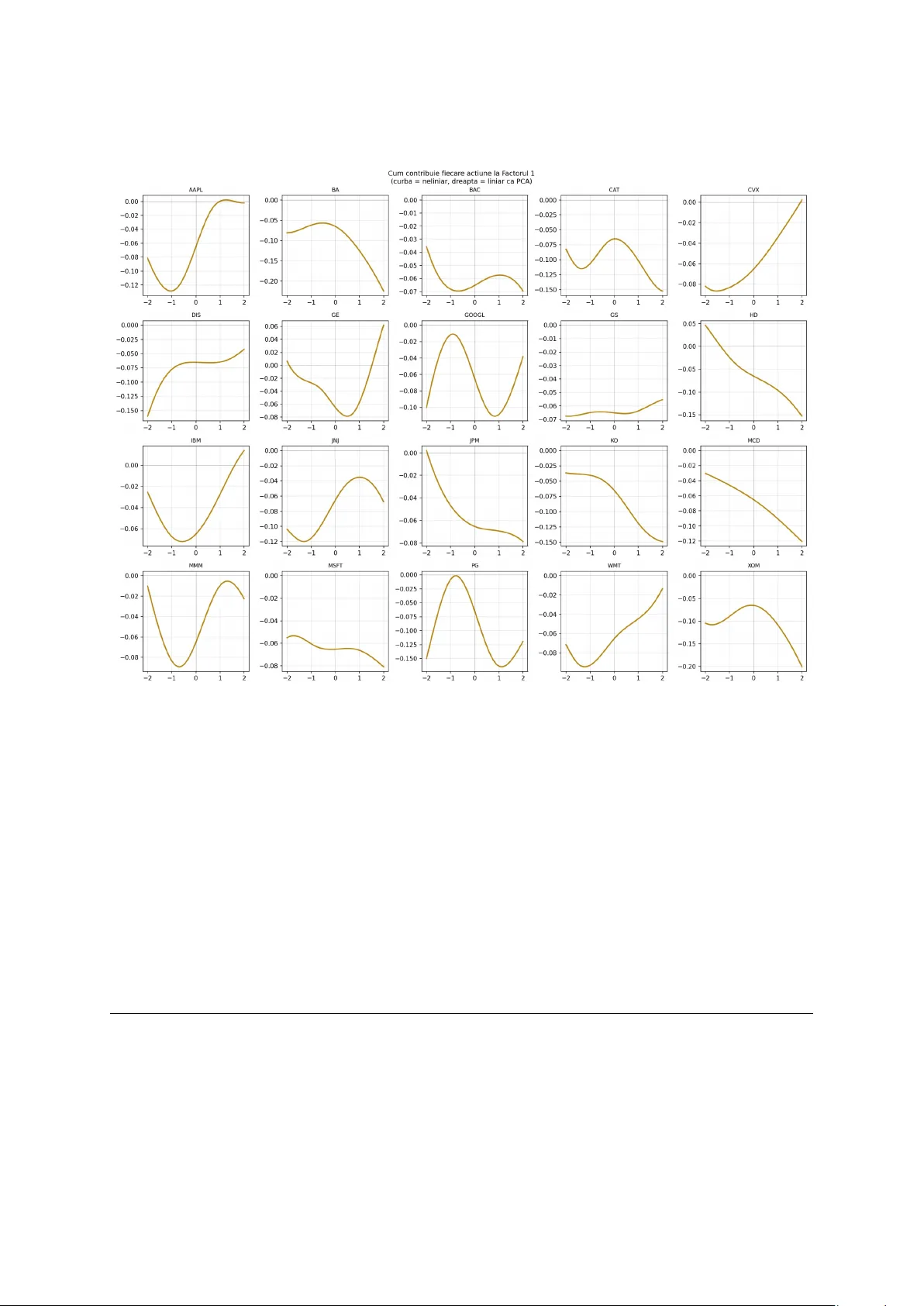

본 논문은 Kolmogorov‑Arnold Network(KAN)를 인코더로, 선형 디코더를 결합한 KAN‑PCA 모델을 제안한다. spline 활성화를 선형으로 제한하면 기존 주성분 분석(PCA)과 동일한 결과를 보이며, 비선형 spline을 허용할 경우 동일한 차원의 요인으로 더 많은 변동성을 설명한다. 20종목 S&P 500 데이터를 3요인으로 실험한 결과, KAN‑PCA는 인‑샘플 R² 66.57%를 달성해 PCA의 62.99%를 능가했…

저자: David Breazu

본 논문은 금융 자산 수익률 분석에 있어 비선형 요인 구조를 포착하기 위한 새로운 차원 축소 방법인 KAN‑PCA를 제안한다. 기존의 주성분 분석(PCA)은 공분산 행렬의 고유벡터를 이용해 데이터를 선형적으로 투영함으로써 가장 큰 분산을 설명하는 k개의 요인을 추출한다. 그러나 시장 위기와 같이 비선형적인 변동이 발생할 경우, 자산 간 상관관계가 급격히 변하고 선형 가정이 깨지게 된다. 이를 보완하기 위해 저자는 Kolmogorov‑Arnold Network(KAN)를 인코더로, 선형 매핑을 디코더로 하는 자동인코더 구조를 설계하였다. KAN은 각 엣지에 B‑스플라인 함수를 학습시켜 입력 변수와 잠재 요인 사이의 관계를 비선형적으로 모델링한다. 논문은 먼저 스플라인 함수가 2차 미분이 0이면 완전 선형이 되며, 이 경우 KAN 레이어는 단순 행렬 곱으로 축소된다는 수학적 정리를 제시한다(정리 4). 이어서 선형 자동인코더의 최적 해가 PCA와 동일함을 증명한 뒤, KAN‑PCA가 선형 제한 하에서는 PCA와 동일한 결과를, 비선형 스플라인을 허용하면 더 큰 설명력을 제공한다는 이론적 근거를 마련한다. 실험은 2015년부터 2024년까지의 20개 S&P 500 대형주 일일 로그수익률을 사용했으며, 데이터는 70% 학습, 10% 검증, 20% 테스트로 분리하였다. 모델은 두 가지 아키텍처를 비교했는데, 첫 번째는 단순

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기