모델 불확실성 하 협업 사업부의 최적 배당·재보험·자본이전 전략

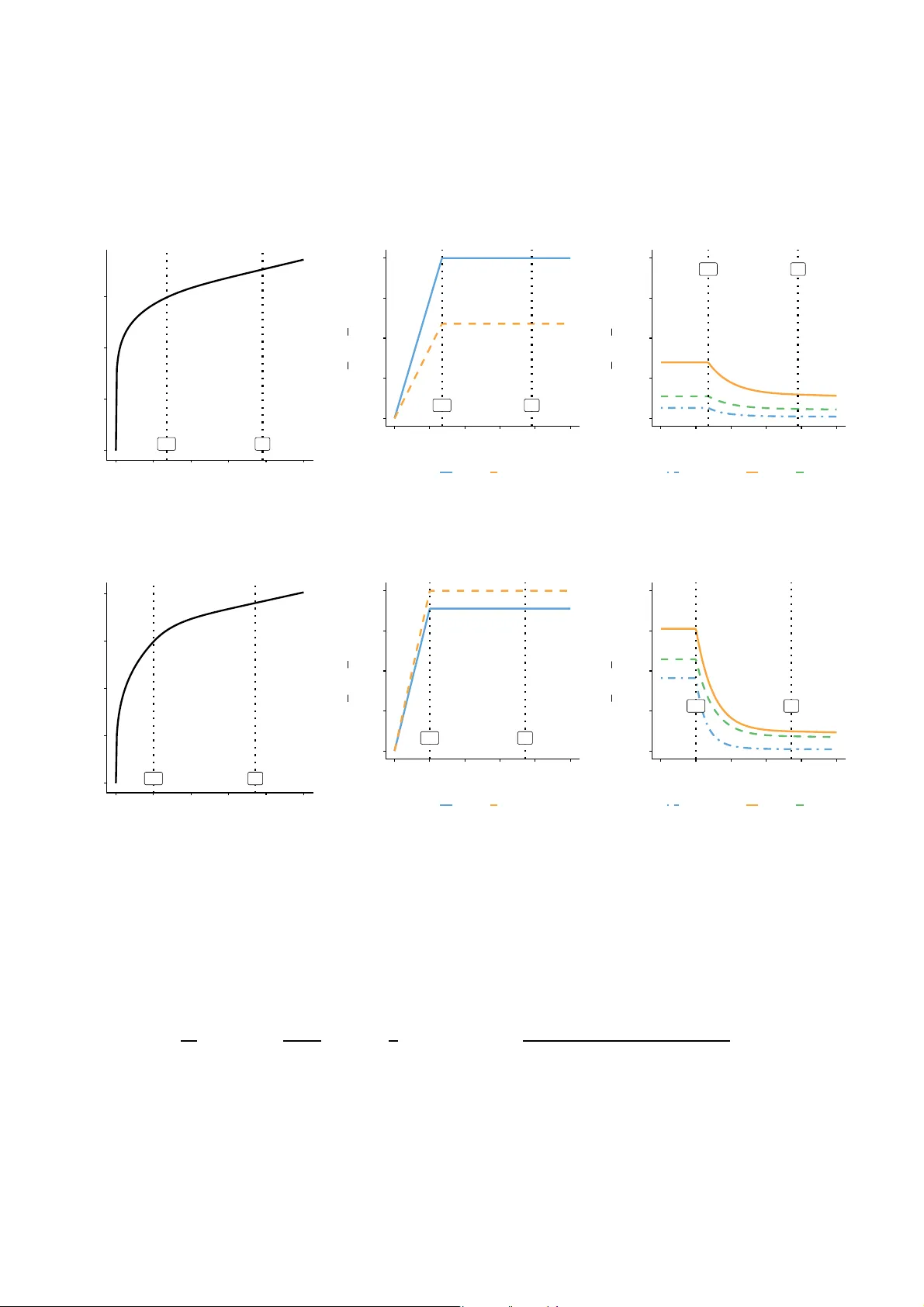

두 협업 사업부가 직면한 배당, 비례 재보험, 자본 이전 결정을 모델 불확실성을 고려한 강건 최적화 프레임워크로 분석한다. 확률적 확산 모델과 상대 엔트로피 기반 패널티를 도입해 최악의 경우를 대비한 전략을 도출했으며, 최적 정책이 장벽형 배당·자본 이전 전략임을 증명한다. 또한 재보험 비율과 최악 모델 편차가 총 준비금 수준에 따라 감소한다는 정량적 결과를 제시한다.

저자: Tim J. Boonen, Engel John C. Dela Vega, Len Patrick Dominic M. Garces

본 논문은 두 개의 협업 사업부를 보유한 보험회사가 배당, 비례 재보험, 그리고 사업부 간 자본 이전이라는 세 가지 핵심 의사결정을 동시에 최적화해야 하는 상황을 다룬다. 기존 연구들은 대부분 단일 사업부 혹은 다부문이지만 재보험·자본 이전을 별도로 고려하지 않은 경우가 많았으며, 모델 불확실성을 반영한 연구는 거의 없었다. 이를 보완하기 위해 저자들은 다음과 같은 구조적 모델을 구축한다.

1. **확산 기반 준비금 모델**: 각 사업부 i (i=1,2)의 위험 노출 R_i(t) 은 드리프트 μ̃_i 와 변동성 σ_i 를 갖는 확산 과정으로 정의된다. 두 부문의 Brownian motion W₁, W₂ 는 상관계수 ρ 를 통해 연관된다. 보험료는 기대값 원칙에 로딩 α_i 를 더해 P_i(t) = (1+α_i)μ̃_i 로 설정한다.

2. **제어 변수**:

- **재보험 비율 π_i(t)∈

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기