조건부 위험가치를 이용한 강인 H2 H∞ 제어 설계

본 논문은 전통적인 최악‑사례 기반 강인 H2/H∞ 제어가 초과 보수성을 초래하는 문제를 해결하고자, 파라미터 불확실성을 확률 변수로 모델링한 뒤 조건부 위험가치(CVaR)를 최소화하는 새로운 설계 패러다임을 제시한다. CVaR는 지정된 신뢰수준 β에 대해 가장 나쁜 (1‑β) 비율의 손실 평균을 평가함으로써, 극히 드문 최악‑사례에 대한 과도한 보수성을 완화한다. 논문은 CVaR와 VaR를 최적화 문제로 변환하는 수학적 전개, 샘플 평균 근사…

저자: Ervan Kassarian, Francesco Sanfedino, Daniel Alazard

본 논문은 강인 제어 설계에서 전통적인 최악‑사례(min‑max) 접근법이 초과 보수성을 초래한다는 문제점을 인식하고, 이를 확률적 위험 측정인 조건부 위험가치(CVaR)로 대체하는 새로운 패러다임을 제시한다.

1. **문제 정의와 기존 한계**

- 전통적인 H2/H∞ 강인 제어는 식 (1)·(2)와 같이 모든 파라미터 δ∈Dδ에 대해 ‖Tzw(s,k,δ)‖∞를 최소화한다. 이는 파라미터가 확률적 분포를 가질 경우, 실제 발생 가능성이 거의 없는 최악‑사례에 과도하게 설계가 맞춰지는 결과를 낳는다.

- 기존의 최악‑사례 검증은 μ‑분석이나 Monte‑Carlo 샘플링을 통해 수행되지만, μ‑분석은 NP‑hard 문제이며 확장성이 떨어진다.

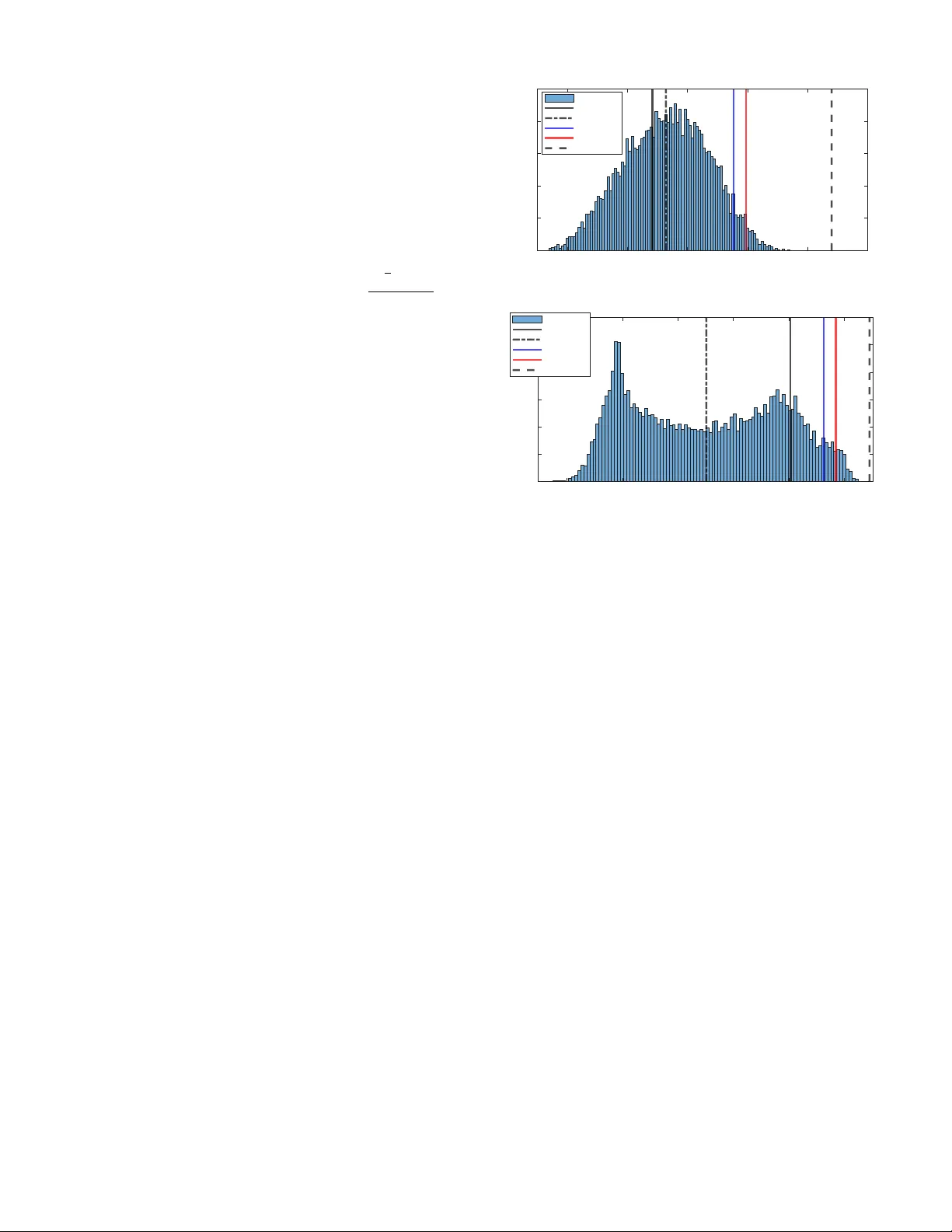

2. **CVaR 기반 설계 프레임워크**

- 파라미터 δ를 확률 변수로 모델링하고, 손실 함수 Lzw(k,δ)=‖Tzw(s,k,δ)‖을 정의한다.

- β‑VaR와 β‑CVaR를 각각 식 (4), (5)로 정의하고, β∈

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기