중간 정도의 모델 오차에서도 효율적인 추정 방법

본 논문은 좁은(단순) 모형과 넓은(추가 파라미터 포함) 모형 사이에서 파라미터 추정 시 발생하는 편향‑분산 트레이드오프를 다룬다. 큰 표본에서 “적당히 잘못 지정된(moderately misspecified)” 상황을 수학적으로 정의하고, 좁은 모형이 허용할 수 있는 오차 범위, 즉 **허용 반경(tolerance radius)** 을 Fisher 정보 행렬만으로 계산하는 일반적인 기준을 제시한다. 이 기준은 추정하고자 하는 구체적 함수와 무…

저자: Nils Lid Hjort

본 논문은 통계 추정에서 흔히 마주치는 두 가지 선택, 즉 **좁은 모델(파라미터가 적은 단순 모델)**과 **넓은 모델(추가 파라미터를 포함한 복잡 모델)** 사이의 트레이드오프를 체계적으로 분석한다. 좁은 모델을 사용할 경우 모델이 실제와 다를 때(‘모델 오차’) 발생하는 편향이 존재하지만, 파라미터 수가 적어 추정량의 분산은 작다. 반대로 넓은 모델은 편향을 거의 없애지만, 추가 파라미터 추정으로 인한 분산이 커진다.

### 1. 연구 동기와 질문

- **질문 (i)**: 좁은 모델이 감당할 수 있는 ‘모델 오차’는 어느 정도인가? 즉, 좁은 모델이 넓은 모델보다 모든 추정량에 대해 더 정확할 수 있는 오차 범위는?

- **질문 (ii)**: 좁은·넓은 상황 모두에서 좋은 성능을 보이는 새로운 추정량은 존재하는가?

### 2. 이론적 프레임워크

표본 크기 n이 커짐에 따라 모델 오차 γ가 √n‑스케일로 작아지는 **‘중간 정도의 오차(moderately misspecified)’** 상황을 가정한다. 구체적으로

\(Y_1,\dots,Y_n \stackrel{i.i.d}{\sim} f(y,\theta_0,\gamma_0+\delta/\sqrt{n})\)

라는 로컬 대안 모델 Pₙ을 도입한다. 여기서 \(\theta\)는 좁은 모델의 파라미터(p 차원), \(\gamma\)는 추가 파라미터(1 차원)이며, \(\delta\)는 실제 오차의 크기를 나타낸다.

이 설정 하에서 넓은 모델의 최대우도 추정량 \((\hat\theta,\hat\gamma)\)와 좁은 모델의 최대우도 \(\hat\theta_{nar}\)의 asymptotic 분포를 다음과 같이 얻는다.

- \(\sqrt{n}(\hat\theta-\theta_0,\hat\gamma-\gamma_0) \xrightarrow{d} N\big((0,\delta), J_{\text{wide}}^{-1}\big)\)

- \(\sqrt{n}(\hat\theta_{nar}-\theta_0) \xrightarrow{d} N\big(J_{11}^{-1}J_{12}\delta,\;J_{11}^{-1}\big)\)

여기서 \(J_{\text{wide}}=\begin{pmatrix}J_{11}&J_{12}\\J_{21}&J_{22}\end{pmatrix}\)는 넓은 모델의 Fisher 정보 행렬이며, \(J_{11}\)은 좁은 모델의 정보 행렬이다.

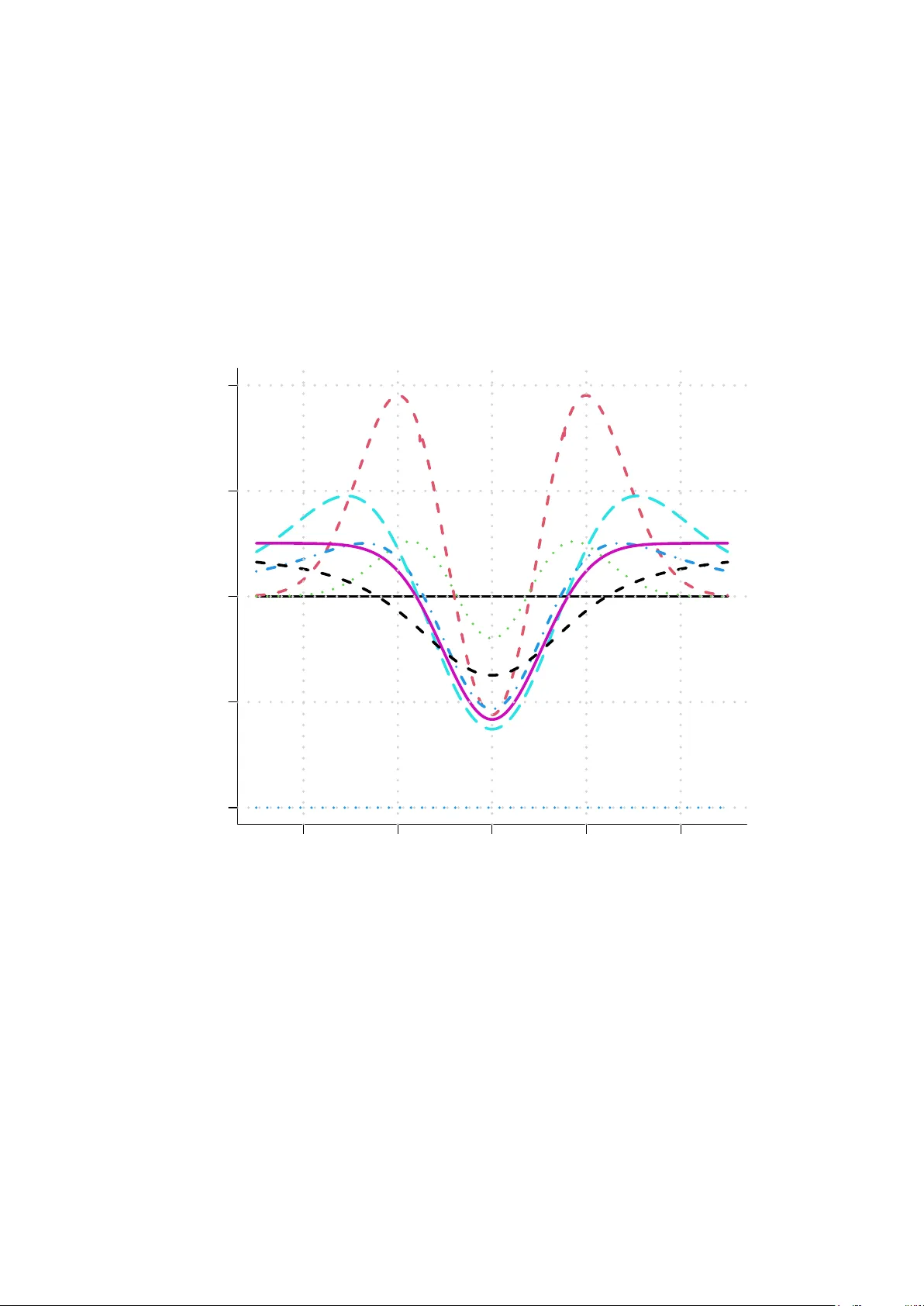

### 3. 허용 반경(tolerance radius)

관심 있는 추정량을 \(\mu(\theta,\gamma)\)라 두면, 두 추정량 \(\hat\mu_{nar}=\mu(\hat\theta_{nar},\gamma_0)\)와 \(\hat\mu_{wide}=\mu(\hat\theta,\hat\gamma)\)의 평균제곱오차(MSE)를 비교한다.

\

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기