FinRL X AI 기반 모듈형 퀀트 트레이딩 인프라

FinRL-X는 데이터 처리·전략 구성·백테스트·브로커 실행을 하나의 가중치 중심 인터페이스로 통합한 모듈형 퀀트 트레이딩 프레임워크이다. 기존 오픈소스가 연구‑백테스트와 실거래 사이의 일관성을 제공하지 못하는 문제를 해결하고, 규칙 기반·AI 기반 컴포넌트를 자유롭게 조합할 수 있도록 설계되었다.

저자: Hongyang Yang, Boyu Zhang, Yang She

본 논문은 퀀트 트레이딩 연구와 실거래 사이에 존재하는 “백테스트‑페이퍼‑라이브” 격차를 해소하기 위해 설계된 FinRL‑X 프레임워크를 소개한다. 기존 오픈소스 플랫폼은 백테스트 전용, 모델‑전용, 혹은 브로커 연동 전용 등 각각의 단계에 특화돼 있어, 연구 단계에서 얻은 성과를 실거래에 그대로 적용하기 어렵다. 이러한 문제를 인식하고, 저자들은 가중치 중심 인터페이스와 레이어드 아키텍처를 기반으로 한 배포‑지향 시스템을 제안한다.

FinRL‑X는 네 개의 주요 레이어로 구성된다. 첫 번째 데이터 레이어는 시장 가격, 펀더멘털, 거시 지표와 뉴스 텍스트 등 다양한 소스를 통합하고, LLM을 활용해 비정형 텍스트를 정서 신호로 변환한다. 모든 데이터는 공통 거래 캘린더에 맞춰 정렬돼, 리밸런싱 시점에 일관된 피처를 제공한다.

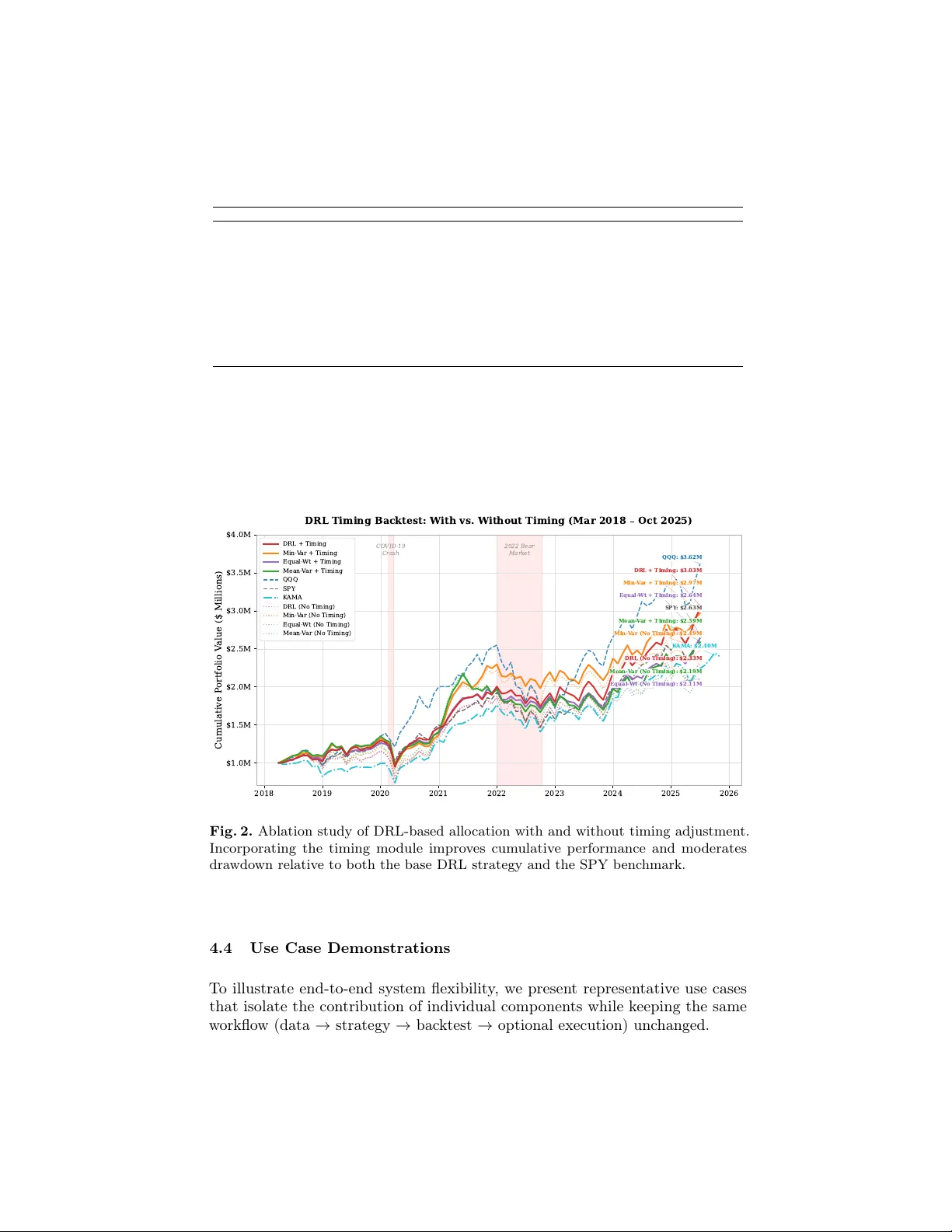

두 번째 전략 레이어는 선택(Selection), 할당(Allocation), 타이밍(TimeAdjust), 리스크 오버레이(RiskOverlay) 네 단계의 변환 파이프라인으로 정의된다. 각 단계는 입력 데이터를 받아 목표 포트폴리오 비중 wₜ를 점진적으로 생성한다. 선택 단계는 후보 종목 집합 Cₜ를 구성하고, 할당 단계는 평균‑분산, 최소‑분산, 동등 가중치 혹은 강화학습(Deep Reinforcement Learning, DRL) 정책을 통해 기본 가중치 w_baseₜ를 산출한다. 타이밍 단계는 트렌드 기반 혹은 학습 기반 신호로 가중치를 조정하고, 리스크 오버레이 단계는 VIX 등 외부 위험 지표에 따라 포트폴리오 전체 노출을 스케일링한다. 이 모든 변환은 동일한 가중치 벡터를 출력하므로, 이후 레이어는 전략 구현 세부사항에 무관하게 일관된 입력을 받는다.

세 번째 백테스트 레이어는 기존 bt 라이브러리를 래핑해, 거래 비용, 슬리피지, 주문북 동작 등을 실제 브로커 API와 유사하게 모델링한다. 이를 통해 백테스트 결과가 브로커‑통합 페이퍼 트레이딩 단계와 동일한 가중치 인터페이스를 공유하도록 설계되었다.

네 번째 실행 레이어는 가중치를 실제 주문으로 변환하고, 주문 전송, 상태 지속, 로그 기록, 장애 복구 등을 담당한다. Alpaca와 같은 브로커 API와 연동되며, 전략 로직과는 완전히 분리된 형태로 구현돼, 전략 교체 시 실행 로직을 수정할 필요가 없도록 한다.

FinRL‑X는 이러한 설계를 통해 (1) 백테스트‑페이퍼 격차를 줄이고, (2) 페이퍼‑라이브 격차를 완화하며, (3) 모듈 간 결합도를 최소화한다. 저자들은 이를 검증하기 위해 2018‑2025년 미국 주식·ETF 데이터를 사용해 4가지 할당 방식(Mean‑Variance, Minimum‑Variance, Equal‑Weight, DRL)과 두 가지 타이밍·리스크 오버레이 조합을 실험했다. 실험 설정은 연간 10 bps 거래 비용, 롤링 아웃‑오브‑샘플 검증, 그리고 2025‑2026년 Alpaca를 통한 페이퍼 트레이딩을 포함한다.

평가 결과, 타이밍 모듈을 추가한 전략은 대부분의 경우 수익률과 샤프 비율이 상승하고, 최대 손실이 감소했다. 특히 DRL + Timing 전략은 연간 수익 17 %·샤프 0.89를 기록해, 베이스라인인 SPY(연간 14 %)보다 우수했다. 리스크 오버레이를 적용한 경우에도 변동성은 낮아지면서 위험조정 성과가 개선되었다.

또한, 저자들은 “포트폴리오 할당 파라다임”, “타이밍 전략”, “리스크 오버레이”를 각각 독립적인 사용 사례로 분리해 동일 파이프라인으로 실행함으로써, 모듈형 설계가 실제로 재현성과 확장성을 제공함을 시연했다.

FinRL‑X는 Apache 2.0 라이선스로 GitHub(https://github.com/AI4Finance-Foundation/FinRL‑Trading)에 공개돼, 연구자와 실무자가 동일 코드베이스에서 데이터 수집, 전략 개발, 백테스트, 실거래까지 일관된 워크플로우를 수행할 수 있다. 향후 연구 방향으로는 멀티에셋(채권·암호화폐) 지원, 고빈도 주문 처리, 자동화된 모델 서빙 파이프라인, 그리고 더 정교한 시장 충격·유동성 모델링이 제시된다.

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기