VIX 조건화가 시장 집단 상관의 느린 시간척도를 압축한다

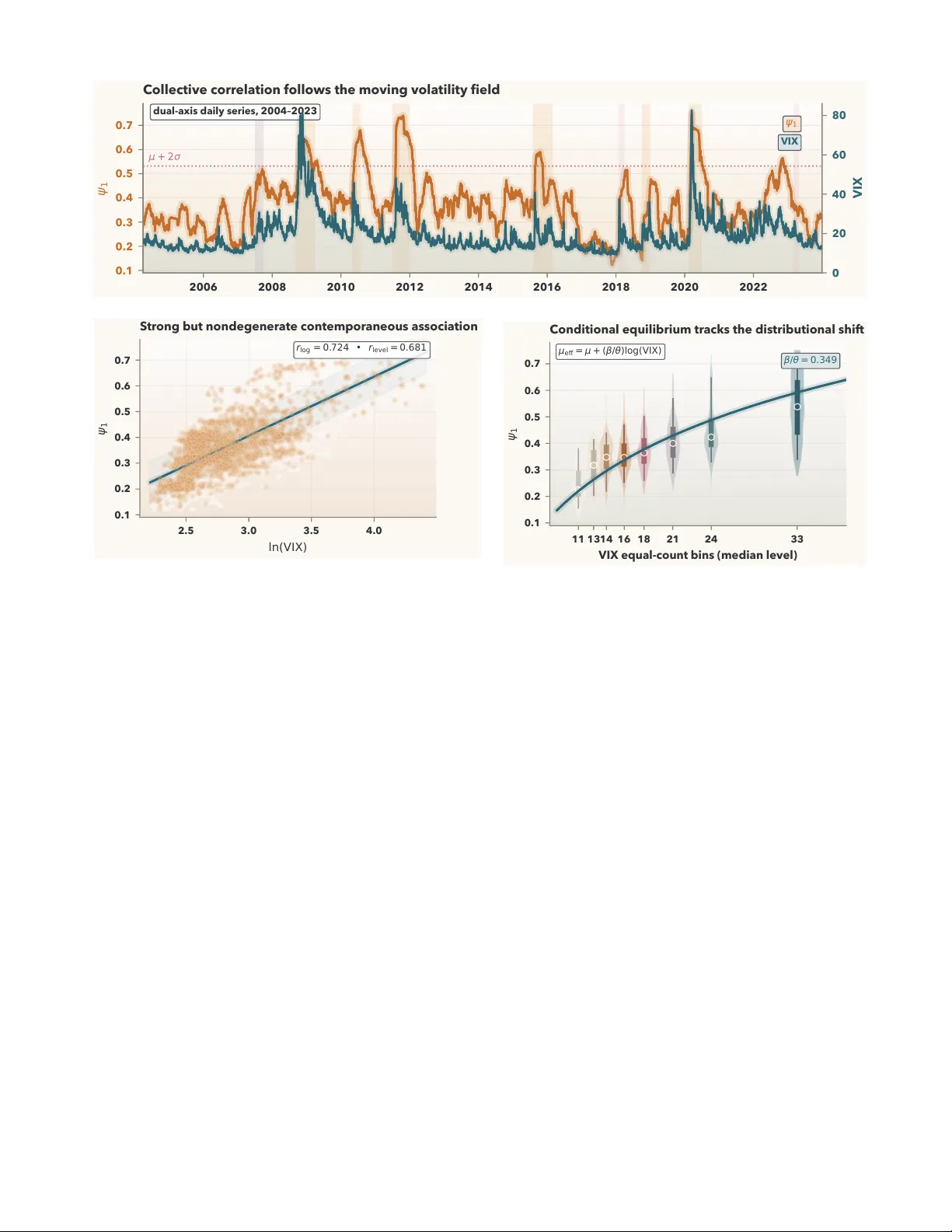

본 연구는 S&P 500 주식 237종의 60일 롤링 상관 행렬에서 추출한 주요 고유값 비율 ψ₁의 동적 지속성을 분석한다. VIX 지수를 외부 필드로 결합한 Ornstein‑Uhlenbeck 모델이 단순 평균 회귀 모델에 비해 유효 완화 시간(τ)을 298일에서 61일로 크게 단축시키며 BIC 차이 ΔBIC = 109로 우수함을 보인다. 자동상관을 맞춘 위약 필드와 기계적 VIX 프록시만을 사용한 모델은 개선을 보이지 않으며, VIX의 정보적…

저자: Yuda Bi, Vince D Calhoun

본 논문은 금융 시장에서 관측되는 느린 집단 동역학이 실제로는 외부 지속적 구동원에 의해 유발되는지, 혹은 시스템 자체의 내재 메모리 현상에 기인하는지를 구분하고자 하는 ‘귀인 문제(attribution problem)’에 초점을 맞춘다. 연구 대상은 2004년부터 2023년까지 237개의 S&P 500 구성 종목에 대해 일일 로그수익률을 계산하고, 60일 롤링 윈도우를 이용해 피어슨 상관 행렬을 추정한 뒤, 그 행렬의 최대 고유값 λ_max을 전체 차원 N(=237)으로 정규화한 ψ₁ = λ_max/N을 정의한다. ψ₁은 시장 전체의 집단 정렬 정도를 나타내는 단일 스칼라 변수로, 기존 연구에서는 정적 특성으로만 활용되었으나, 여기서는 동적 변수로서 그 지속성을 설명하려 한다.

동적 모델링 단계에서는 두 가지 1차원 Ornstein‑Uhlenbeck(OU) 모델을 비교한다. 첫 번째 모델(M0)은 전통적인 평균 회귀 형태 dψ₁ = −θ₀(ψ₁−μ₀)dt + σ₀dW_t 로, ψ₁ 자체의 복원력만을 가정한다. 두 번째 모델(M2)은 VIX 로그값 v_t = log(VIX_t)를 외부 드리프트 항 βv_t 로 추가하여 dψ₁ =

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기