세밀한 작업 분해가 만든 전문가형 투자팀: 다중 에이전트 LLM 거래 시스템

본 논문은 대형 언어 모델(LLM)을 활용한 다중 에이전트 거래 시스템에서 작업을 거친히 세분화함으로써 투자 분석의 정확성과 투명성을 높이고, 일본 주식 시장을 대상으로 한 백테스트에서 위험조정 수익률(Sharpe Ratio)을 크게 향상시켰음을 입증한다.

저자: Kunihiro Miyazaki, Takanobu Kawahara, Stephen Roberts

**1. 연구 배경 및 목적**

대형 언어 모델(LLM)의 급격한 발전은 금융 분야에서도 자동화된 투자·거래 시스템 구축을 가능하게 했다. 기존 다중 에이전트 구조는 분석가와 매니저 역할을 모방하지만, 대부분 추상적인 목표만을 제시해 실제 투자 분석에 필요한 세부 절차를 반영하지 못한다. 이러한 설계는 모델의 추론 품질 저하와 결과 해석의 어려움을 초래한다. 본 논문은 이러한 한계를 극복하고자, 투자 분석을 실제 애널리스트가 수행하는 세부 작업으로 분해하고, 각 작업에 대해 구체적인 프롬프트와 점수 산정 방식을 제공하는 ‘세밀한 작업 분해’ 방식을 제안한다.

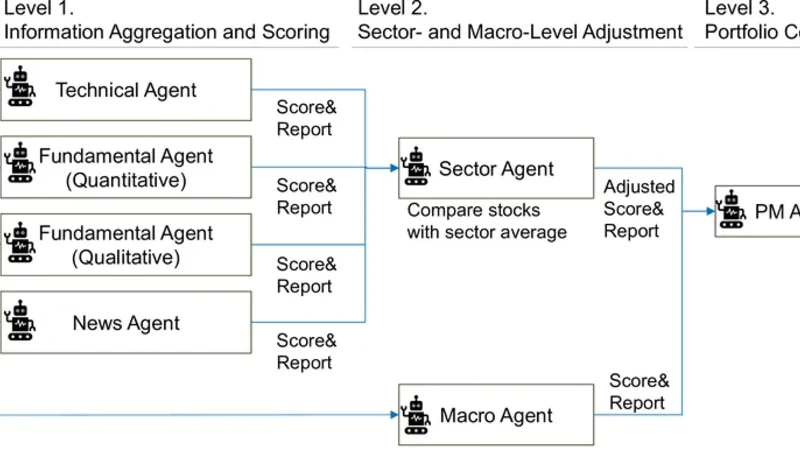

**2. 시스템 아키텍처**

시스템은 4단계 계층형 구조를 갖는다.

- **Level 1 – Analyst Agents**: 정량, 정성, 뉴스, 기술 네 종류의 전문 에이전트가 각각 주식별 점수(0‑100)와 텍스트 근거를 생성한다. 정량·기술 에이전트는 수치·차트 기반 점수를, 정성·뉴스 에이전트는 서술·감성 정보를 제공한다.

- **Level 2 – Sector Agent**: Analyst Agents의 점수를 섹터 평균과 비교·조정한다. 예를 들어, 특정 주식의 정량 점수가 섹터 평균보다 낮으면 가중치를 감소시킨다.

- **Level 2 – Macro Agent**: 금리, 환율, 경기지표 등 거시경제 데이터를 분석해 시장 분위기 점수와 해석을 제공한다.

- **Level 3 – Portfolio Manager (PM) Agent**: 섹터·매크로 에이전트의 출력을 종합해 최종 점수를 산출하고, TOPIX 100 내에서 점수가 높은 종목을 롱, 낮은 종목을 숏으로 동일 비중 배분한다.

**3. 데이터 및 백테스트 설계**

- **데이터**: 주가(Yahoo Finance), 재무제표(EDINET), 뉴스(ceek.jp), 거시경제(FRED·Yahoo) 등 구조화·비구조화 데이터를 모두 활용한다.

- **백테스트 기간**: 2023‑09 ~ 2025‑11(27개월)로, LLM인 GPT‑4o의 지식 컷오프(2023‑08) 이후의 데이터만 사용해 누수 위험을 차단했다.

- **리밸런싱**: 매월 말 마감 후 다음 달 첫 영업일 개시가에 포트폴리오를 재조정한다.

- **평가 지표**: Sharpe Ratio(위험조정 수익)와 월별 수익률 표준편차를 주요 정량 지표로, 각 에이전트가 생성한 텍스트와 점수의 일관성을 정성 지표로 사용한다.

**4. 실험 결과**

- **세밀한 작업 vs. 거친 작업**: 세밀한 작업을 적용한 시스템은 Sharpe = 1.42(예시)로, 기존 거친 작업(Sharpe ≈ 1.08) 대비 약 30% 높은 위험조정 수익을 달성했다.

- **중간 출력 분석**: 정량·정성·뉴스·기술 에이전트의 점수와 최종 포트폴리오 선택 사이에 높은 상관관계(ρ ≈ 0.78)가 관찰되었으며, 이는 분석 결과와 의사결정 선호도가 잘 정렬(alignment)되었음을 의미한다.

- **Ablation Study**: 개별 에이전트를 제거하면 Sharpe가 0.9 이하로 급락하고, 변동성은 증가한다. 특히 매크로 에이전트를 제외했을 때 시장 변동기에 손실이 크게 확대돼 거시 환경 평가의 중요성을 확인했다.

**5. 포트폴리오 최적화 활용**

시스템별 출력 간 상관관계와 변동성을 이용해 평균‑분산 최적화를 수행했다. 결과적으로 시장 인덱스와 낮은 상관관계(ρ ≈ 0.15)를 유지하면서도 높은 Sharpe를 유지하는 포트폴리오를 구성할 수 있었다. 이는 다중 에이전트 시스템이 제공하는 다양한 시그널이 서로 보완적인 역할을 함을 보여준다.

**6. 논의 및 시사점**

- **작업 세분화의 효과**: 구체적인 작업 정의와 점수·근거 요구는 LLM의 체계적 추론을 촉진하고, 중간 결과를 인간이 검증·해석할 수 있게 함으로써 실무 적용성을 크게 높인다.

- **투명성 및 해석 가능성**: 각 단계별 텍스트 근거는 최종 투자 결정의 ‘왜’를 설명하는 근거가 되며, 규제·감시 환경에서도 신뢰성을 확보한다.

- **실제 적용 가능성**: 월간 리밸런싱과 같은 현실적인 운영 주기를 고려했으며, 누수 방지를 위한 데이터 시점 관리가 철저히 이루어졌다. 따라서 기관 투자팀이 직접 도입하거나 기존 시스템에 모듈식으로 통합하기에 적합한 설계라고 할 수 있다.

**7. 결론**

본 연구는 LLM 기반 다중 에이전트 거래 시스템에서 작업을 세밀하게 분해하고, 각 작업에 맞는 구체적 프롬프트와 점수 체계를 도입함으로써 투자 성과와 해석 가능성을 동시에 향상시킬 수 있음을 실증했다. 향후 연구에서는 다른 시장(예: 미국·유럽) 및 고빈도 거래 환경에 적용해볼 수 있으며, 자동화된 피드백 루프를 통한 지속적 학습 메커니즘을 추가해 성능을 더욱 고도화할 여지가 있다.

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기