데이터 기반 비선형 최적화의 견고성 인증: 가산형 불확실 제약 활용

본 논문은 제약에 가산형 불확실성이 들어가는 비선형 최적화 문제에 대해, 시나리오 기반 견고성 인증을 구조적 특성을 이용해 간단히 계산할 수 있는 방법을 제시한다. 사전·사후 확률적 인증, 데이터셋 크기 결정 절차, 그리고 증분적 데이터 확보 방식을 제안하며, 실제 발전기 운영(유닛 커밋) 사례에서 보수성 손실은 작지만 계산량은 크게 절감됨을 입증한다.

저자: Alex, er J Gallo, Massimiliano Zoggia

본 논문은 불확실성이 제약식에 가산 형태로 들어가는 비선형 최적화 문제를 다루며, 시나리오 기반 견고성 이론을 구조적 특성을 활용해 효율적으로 적용하는 방법을 제시한다. 먼저, 전통적인 시나리오 최적화는 불확실성의 확률분포를 알 필요 없이 데이터셋(시나리오)만으로 위험을 평가한다. 그러나 비선형 문제에서는 최적해를 구하기 어려울 뿐 아니라, 최소 지원 리스트(복잡도)를 찾는 것이 조합적 난제로 남는다. 이러한 한계를 극복하기 위해 저자들은 제약식이 h(x,δ)=g(x)−b(δ) 형태임을 전제로, g(x)와 b(δ)를 각각 결정 변수와 불확실성 전용 함수로 분리한다.

이 구조를 이용해, 동일한 시나리오 집합에 대해 선형 시나리오 프로그램(7)을 정의한다. 이 프로그램은 각 제약 차원 ℓ에 대해 b_ℓ(δ_i) 중 최소값 ξ*_N,ℓ을 구하는 단순한 최대화 문제이며, 언제나 유일한 해를 가진다. 중요한 정리 2는 비선형 프로그램(2)의 임의 실현 가능한 해 ˆx_N에 대해, 위험 V(ˆx_N) 가 선형 프로그램의 위험 V′(ξ*_N) 보다 작거나 같음을 증명한다. 이는 g(x)≤ξ*_N 라는 강한 제약을 도입함으로써 비선형 제약을 완전히 포괄할 수 있음을 의미한다.

이 결과를 바탕으로 두 종류의 견고성 인증을 제시한다. 사후 인증(명제 1)은 실제 계산된 ˆx_N에 대해, 복잡도 대신 선형 프로그램에서 도출된 서로 다른 최소값의 개수 ς_N 를 사용한다. ǫ_{N,β}(·) 함수는 기존 시나리오 이론의 복잡도 기반 위험 상한과 동일하게 정의되며, 이항분포의 누적함수를 이용해 빠르게 계산된다. 따라서 “P_N{ V(ˆx_N) ≤ ǫ_{N,β}(ς_N) } ≥ 1−β” 라는 확률적 보증을 제공한다.

사전 인증 측면에서는 사용자가 목표 위험 ε̂ 와 신뢰도 β를 지정하면, ǫ_{N,β}(·) ≤ ε̂ 을 만족하는 최소 N을 찾을 수 있다. 여기서 ς_N 은 N에 비례하지만, 실제로는 제약 차원 q와 b(·)의 변동성에 따라 훨씬 작게 유지된다. 이를 활용해 두 가지 데이터셋 크기 결정 방식을 제안한다. 첫 번째는 사전에 계산된 N을 한 번에 수집하는 ‘원샷’ 방식이며, 두 번째는 작은 N부터 시작해 위험 인증이 만족될 때까지 데이터를 점진적으로 추가하는 ‘증분’ 방식이다. 증분 과정에서도 비선형 프로그램을 다시 풀 필요 없이 선형 프로그램의 ξ*_N 만을 업데이트하면 된다.

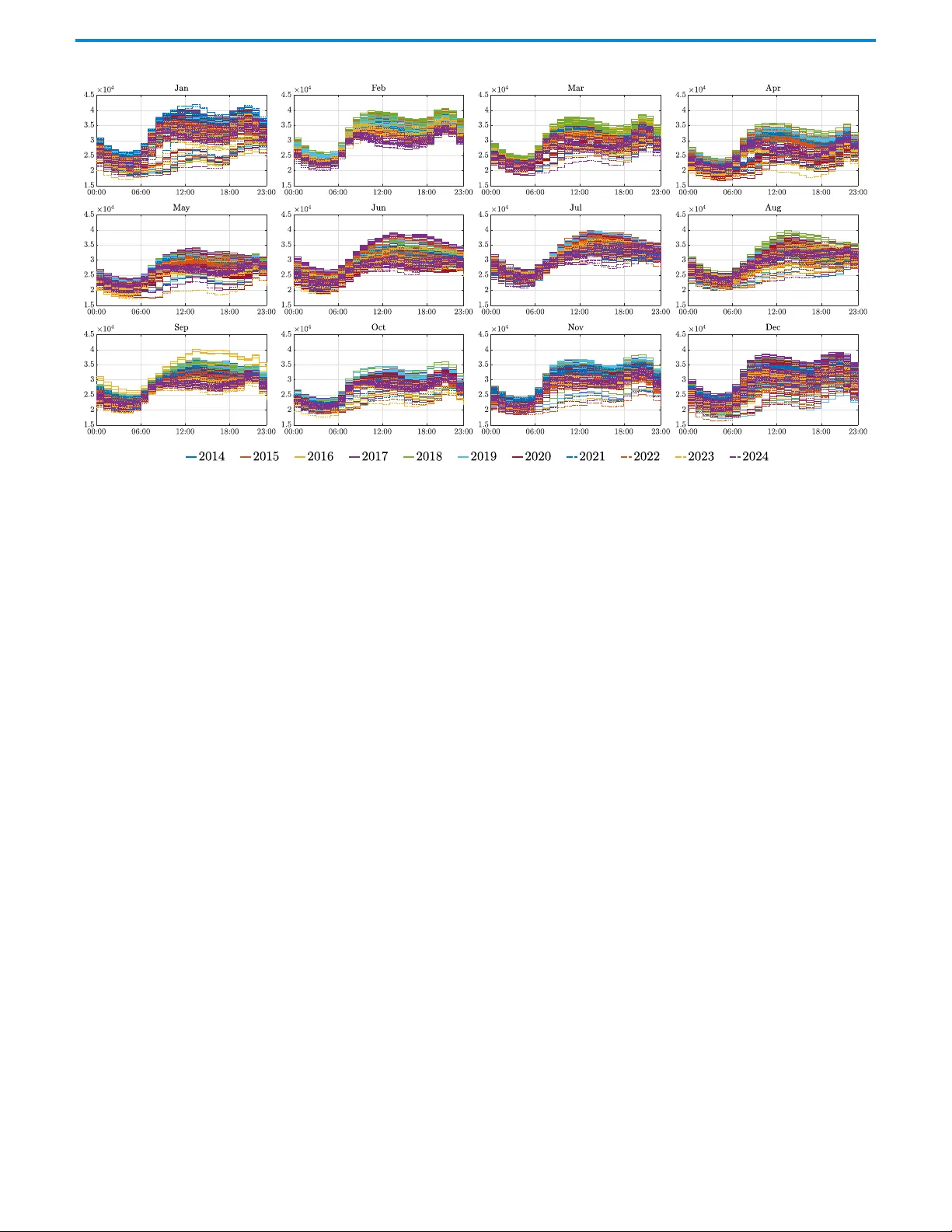

논문의 실험 부분에서는 전력 시스템의 유닛 커밋 문제에 적용하였다. 실제 스페인 전력망의 시간별 부하 데이터를 사용해, 전통적인 시나리오 이론(비구조적 비선형 문제에 직접 적용)과 비교했을 때, 보수성(위험 상한) 증가는 1~2% 수준에 머무르는 반면, 계산 시간은 10배 이상 단축되었다. 이는 특히 대규모 정수·이산 변수와 복합 제약이 존재하는 실제 운영 문제에서, 비선형 최적화의 실시간 적용 가능성을 크게 향상시킨다.

결론적으로, 가산형 불확실 제약을 갖는 비선형 시나리오 최적화에서 위험을 선형 프로그램의 위험으로 상한화함으로써, 사전·사후 확률적 견고성 인증을 저비용으로 제공하고, 데이터셋 크기 결정과 증분 수집 절차를 통해 실용적인 설계 가이드를 제시한다는 점이 본 연구의 핵심 기여이다.

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기