고차원 최소분산 포트폴리오의 제로분산 현상과 Ridgelet 추정기

** 자산 수가 표본 길이보다 훨씬 클 때 전통적인 샘플 공분산을 이용한 최소분산 포트폴리오는 훈련 데이터에 완벽히 맞춰 제로 분산을 보이지만, 실제 시장에서는 과적합으로 위험이 급증한다. 논문은 샘플 공분산에 아주 작은 정규화 항을 더한 “Ridgelet” 추정기를 제안하고, 이를 통해 인‑샘플은 제로 분산을 유지하면서도 아웃‑오브‑샘플 위험이 이중 하강(double‑descent) 형태로 감소하고, 고차원·저표본 환경에서도 이론적 최적성…

저자: Jinyuan Chang, Yi Ding, Zhentao Shi

**

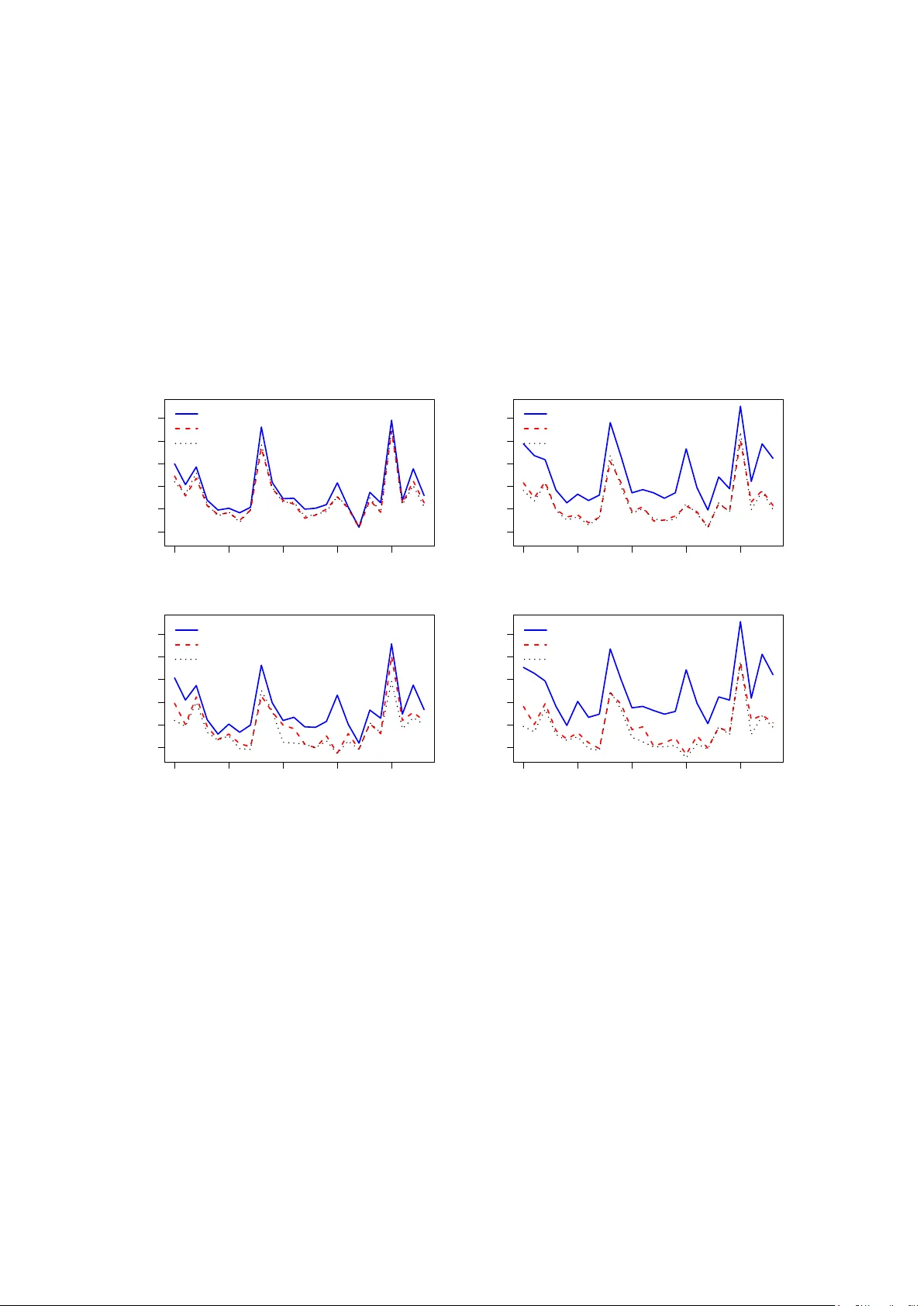

본 연구는 자산 수 \(N\)이 표본 길이 \(T\)보다 현저히 큰 고차원 금융 환경에서 최소분산 포트폴리오(MVP)의 추정 문제를 새롭게 접근한다. 전통적인 방법은 샘플 공분산 행렬 \(S_0=T^{-1}RR^\top\)를 그대로 사용해 \(\hat\omega =\frac{S_0^{-1}{\bf 1}}{{\bf 1}^\top S_0^{-1}{\bf 1}}\)를 구한다. 그러나 \(N>T\)이면 \(S_0\)는 순위가 \(T\) 이하가 되어 역행렬이 존재하지 않으며, 실제로는 인‑샘플 위험이 제로가 되는 ‘제로분산 포트폴리오(ZVP)’가 나타난다. 이는 훈련 데이터에 완전 과적합된 상태로, 일반적인 통계학적 직관에 따르면 아웃‑오브‑샘플 위험이 급격히 상승할 것이라 기대된다.

이러한 모순을 해소하기 위해 저자들은 “Ridgelet” 추정기를 제안한다. 핵심 아이디어는 샘플 공분산에 극히 작은 정규화 항 \(\tau I_N\)를 더해 \(S_\tau = S_0 + \tau I_N\)를 만든 뒤, 이를 역으로 사용해

\

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기