조건부 생성적 적대 신경망을 활용한 시계열 시뮬레이션

본 논문은 조건부 생성적 적대 신경망(CGAN)을 이용해 시계열 데이터를 비모수적으로 학습·생성하는 방법을 제안한다. 범주형·연속형 조건을 동시에 활용해 정규·중심극단 분포와 복잡한 의존 구조를 재현하고, 시장 위험·신용 위험 관리에서 VaR·ES 계산에 적용해 기존 히스토리 시뮬레이션을 능가함을 실증한다. 또한 신경망을 계층적 스플라인으로 해석해 통계적 분포 생성 방법과 연결한다.

저자: Rao Fu, Jie Chen, Shutian Zeng

본 논문은 조건부 생성적 적대 신경망(CGAN)을 활용해 시계열 데이터를 비모수적으로 학습하고 시뮬레이션하는 새로운 프레임워크를 제시한다. 서론에서는 전통적인 시계열 모델(AR, GARCH, Copula‑GARCH 등)과 확률 과정 모델(Hull‑White, Ornstein‑Uhlenbeck 등)이 비정규·중심극단·시계열 의존 구조를 포착하는 데 한계가 있음을 지적한다. 이러한 한계를 극복하기 위해 GAN의 적대적 학습 메커니즘을 도입하고, 특히 조건부 버전인 CGAN을 사용해 범주형 및 연속형 조건을 동시에 모델에 입력함으로써 특정 상황에 맞는 시계열 샘플을 생성한다.

2절에서는 GAN, WGAN, DRAGAN, CGAN의 수식적 정의와 학습 절차를 정리한다. GAN은 생성자 G와 판별자 D 사이의 최소‑최대 게임으로, 입력 노이즈 z를 통해 가짜 데이터를 생성하고 D는 진짜와 가짜를 구분한다. WGAN은 Wasserstein 거리 기반 손실을 사용해 모드 붕괴와 그래디언트 소실을 완화하고, DRAGAN은 판별자 주변에 그래디언트 페널티를 부여한다. CGAN은 조건 c를 G와 D 모두에 결합해 조건부 분포 p(x|c)를 학습한다. 논문은 CGAN 학습 시 모드 붕괴를 방지하기 위해 WGAN‑GP와 유사한 가중치 클리핑 및 그래디언트 페널티를 적용하고, 배치 정규화를 배제한다. 최적화는 Adam을 사용한다.

3절에서는 신경망을 “계층적 다변량 어파인 스플라인”으로 해석한다. 단일 레이어 ReLU 네트워크는 다변량 선형 스플라인이며, 여러 레이어를 겹치면 계층적 스플라인이 된다. 따라서 GAN의 생성자는 경험적 역누적분포함수(CDF)를 스플라인 형태로 근사함으로써 비모수적 분포 학습이 가능함을 이론적으로 설명한다. 이는 기존 커널 밀도 추정이나 파라메트릭 모델과의 연관성을 제공한다.

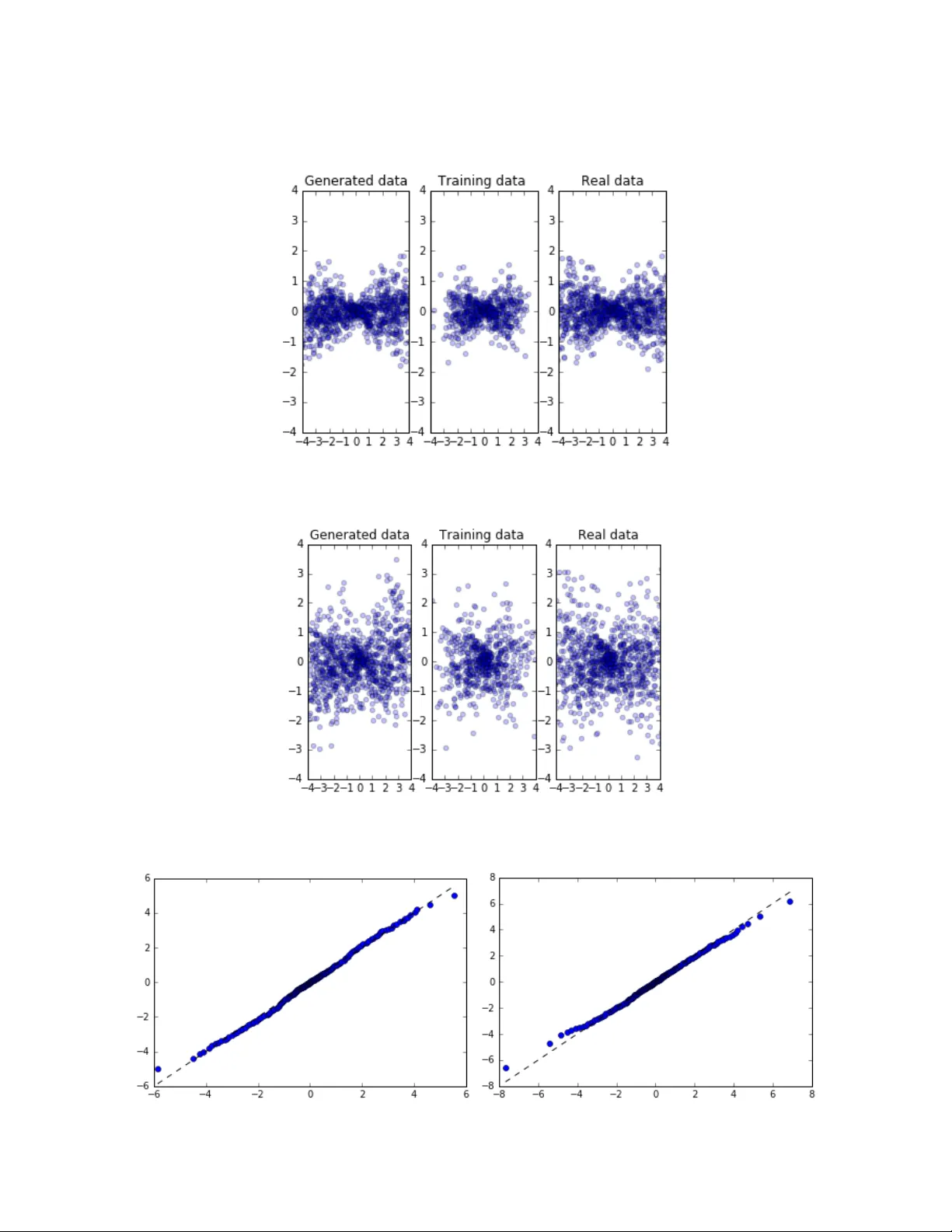

4절에서는 다양한 시뮬레이션 실험을 수행한다. (1) 범주형 조건 하에 정규·중심극단 분포를 학습하고, 커널 밀도 추정과 비교해 유사한 결과를 얻는다. (2) 상관관계·자기상관·볼래틸리티 구조를 가진 다변량 시계열을 학습해 조건부 샘플이 원본 데이터와 동일한 동적 특성을 보인다. (3) 연속형 조건(예: 과거 시계열 값)을 이용해 로컬 다이내믹스를 포착하고, 조건부 예측 분포가 실제 분포와 일치함을 확인한다.

5절에서는 실제 금융 데이터에 대한 적용 사례를 제시한다. 첫 번째 사례는 시장 위험 요인 데이터를 이용해 VaR·ES를 계산하는 백테스트이다. CGAN이 생성한 무한히 많은 시나리오를 Monte‑Carlo 방식으로 활용하면, 히스토리 시뮬레이션(Historic Simulation)의 관측치 제한으로 인한 분포 왜곡을 해소하고, 2008년 금융 위기와 같은 스트레스 상황에서도 보다 보수적인 위험 측정을 제공한다. 실험 결과 CGAN 기반 VaR가 HS보다 낮은 초과 손실 비율을 보이며, ES 역시 더 정확하게 추정된다. 두 번째 사례는 거시경제 모델에 대한 충격 분석과 CCAR 시나리오 생성이다. CGAN은 정책 변화나 외부 충격을 조건으로 받아, 해당 조건에 맞는 경제 지표 시계열을 비모수적으로 생성함으로써 시나리오 기반 스트레스 테스트에 활용 가능함을 보여준다.

6절에서는 현재 연구의 한계와 향후 과제를 논의한다. 모델 안정성을 위한 하이퍼파라미터 튜닝, 학습 비용, 고차원 다변량 시계열에 대한 스케일링 문제 등이 제시된다. 또한, GAN 기반 모델의 해석 가능성 강화와 금융 규제 환경에 맞는 검증 프레임워크 개발이 필요함을 강조한다.

결론적으로, 본 논문은 CGAN이 시계열 데이터의 복합적 분포와 동적 구조를 비모수적으로 학습·생성할 수 있음을 실증하고, 시장·신용 위험 관리와 거시경제 시뮬레이션에 실용적인 대안을 제공한다.

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기