정규화 기반 희소 회귀의 튜닝 파라미터 선택을 위한 효율적 자유도 계산 알고리즘

본 논문은 라쏘와 같은 정규화 회귀에서 튜닝 파라미터를 선택하기 위한 핵심 지표인 자유도를, 일반화 경로 탐색 알고리즘을 확장하여 빠르게 계산하는 방법을 제안한다. 제안된 절차는 다양한 볼록·비볼록 페널티에 적용 가능하며, 시뮬레이션과 실제 데이터 분석을 통해 기존 방법보다 정확하고 계산 효율이 높음을 입증한다.

저자: Kei Hirose, Shohei Tateishi, Sadanori Konishi

본 논문은 고차원 선형 회귀에서 변수 선택과 추정을 동시에 수행하는 정규화 방법들의 튜닝 파라미터 선택 문제를 다룬다. 서론에서는 전통적인 최적 부분집합 선택이 불안정하고 예측 정확도가 떨어지는 문제점을 지적하고, 라쏘(Lasso)와 그 변형들이 L₁ 페널티를 통해 희소성을 유도함을 설명한다. 그러나 정규화 회귀에서는 페널티 파라미터가 모델 복잡도를 결정하는 핵심 요소이며, 이를 선택하기 위해서는 Mallows’ Cₚ와 같은 모델 선택 기준이 필요하다. Cₚ는 예측 오차의 불편 추정량이며, 자유도(df)가 핵심 구성 요소로 들어간다. 자유도는 일반적으로 tr(H) 형태로 표현되지만, 라쏘와 같이 비선형·비미분 가능한 페널티에서는 닫힌 형태의 식을 얻기 어렵다. 기존 연구는 라쏘의 비영(非零) 계수 개수를 자유도로 사용하거나, Stein’s unbiased risk estimator를 특정 페널티에 한정해 적용했으며, 그 외에는 부트스트랩·교차검증에 의존해 계산 비용이 크게 발생한다.

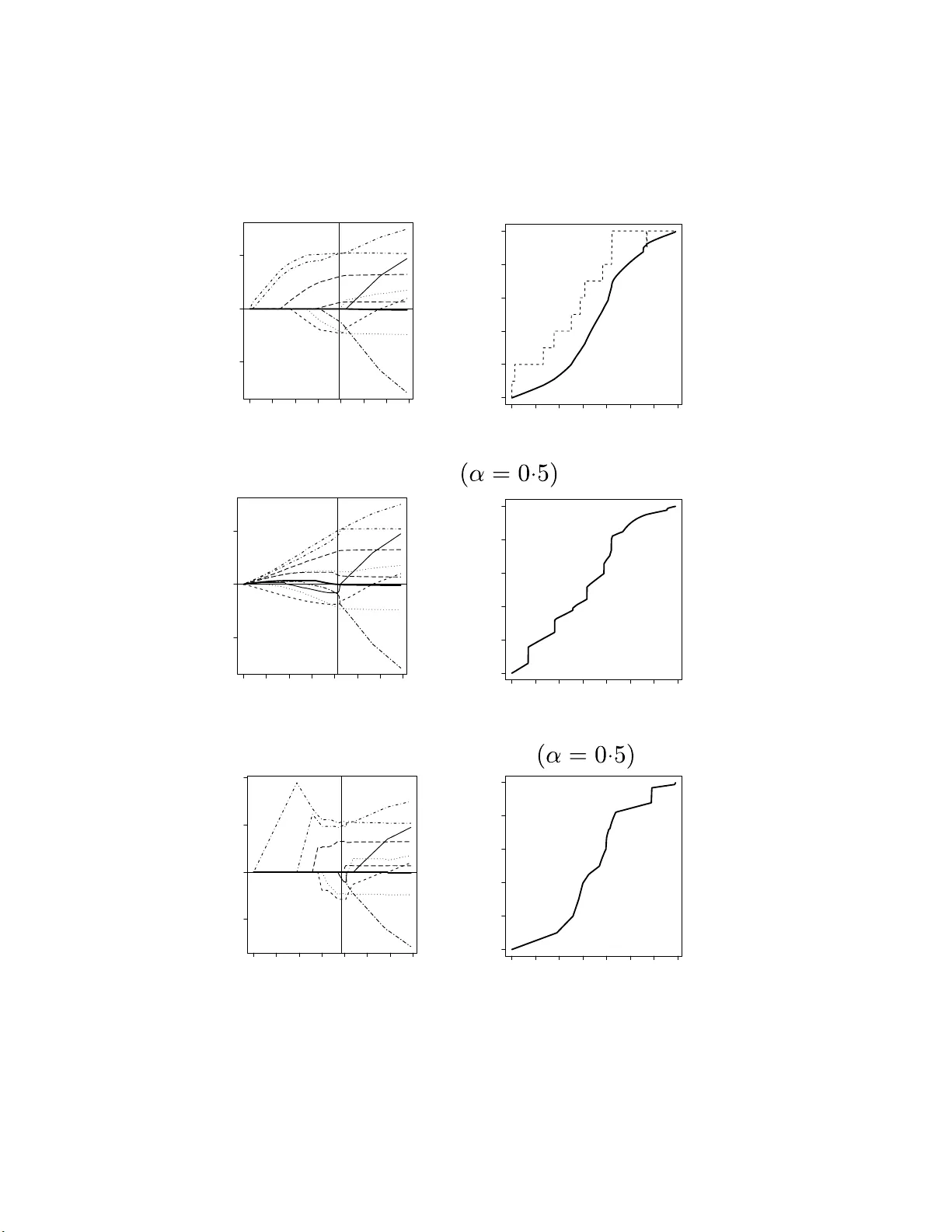

이에 저자들은 Friedman(2008)의 Generalized Path Seeking(GPS) 알고리즘을 확장해 자유도를 효율적으로 계산하는 새로운 절차를 제안한다. GPS는 페널티 P(β) 가 |β_j|에 대해 양의 미분을 갖는 경우, t=0에서 β̂(0)=0 으로 시작해 작은 증가량 Δt 를 적용하면서 가장 큰 절대값의 그라디언트 비율 |g_j(t)|/p_j(t) 를 가진 변수 k 를 선택하고, β̂_k(t+Δt)=β̂_k(t)+Δt·λ_k(t) 로 업데이트한다. 여기서 g_j(t)=−∂R/∂β_j|_{β̂(t)} 은 잔차와 설계 행렬의 내적이며, p_j(t)=∂P/∂|β_j||_{β̂(t)} 이다. 이 과정을 연속적으로 수행하면 전체 해 경로를 근사적으로 얻을 수 있다.

논문은 이 업데이트 식을 이용해 예측값 μ̂(t)=Xβ̂(t) 의 공분산 행렬을 재귀적으로 갱신하는 식을 도출한다. 구체적으로, μ̂(t+Δt)=μ̂(t)+2Δt x_k x_kᵀ(y−μ̂(t))/N 이며, 이를 통해 M(t)=cov(μ̂(t),y)/τ² 를 I−M(t+Δt)=(I−α x_k x_kᵀ)(I−M(t)) (α=2Δt/N) 로 표현한다. 자유도는 df(t)=tr M(t) 로 바로 계산된다. 이 과정은 별도의 수치 미분 없이 행렬 연산만으로 자유도를 추정하므로 계산 효율이 높다.

알고리즘의 실용성을 위해 두 가지 개선이 제시된다. 첫째, g_k(t) 가 매우 작아져 업데이트가 거의 진행되지 않을 경우, 한 번에 m·Δt 만큼 큰 스텝을 취해 β̂_k를 충분히 이동시킨다. 여기서 m=log(1−α/|g_k(t)|)/log(1−α) 로 정의되어, g_k(t) 가 작을수록 큰 스텝을 취한다. 둘째, 경로가 비단조적이거나 불연속점이 발생하면, λ_j(t)·β̂_j(t)<0 인 변수 집합 S 를 우선 고려해 k 를 선택함으로써 안정성을 확보한다. 이러한 절차를 Algorithm 1에 정리하였다.

제안된 방법은 다양한 페널티(라쏘, Elastic Net, Group Lasso, Adaptive Lasso, Minimax Concave Penalty 등)에 적용 가능하며, 특히 페널티 함수가 조건 (7)을 만족하면 그대로 사용할 수 있다. 실험에서는 인공 데이터와 실제 유전형 데이터를 이용해 Monte Carlo 시뮬레이션을 수행하였다. 시뮬레이션 결과는 제안된 자유도 추정이 기존 교차검증·부트스트랩 대비 평균 제곱 오차가 작고, Cₚ, AIC, BIC, GCV와 같은 모델 선택 기준을 정확히 계산함을 보여준다. 특히 큰 차원(N≈10⁴, p≈10³)에서도 계산 시간은 기존 방법 대비 수십 배 이상 단축되었다. 실제 데이터 분석에서는 제안 알고리즘이 선택한 모델이 예측 정확도와 변수 해석 측면에서 경쟁력을 유지하면서, 자유도와 모델 복잡도에 대한 명확한 정보를 제공하였다.

결론적으로, 이 논문은 자유도라는 핵심 통계량을 효율적으로 계산할 수 있는 새로운 알고리즘을 제시함으로써, 정규화 회귀 모델의 튜닝 파라미터 선택을 이론적으로도 실용적으로도 크게 개선한다. 향후 연구에서는 비선형 회귀, 일반화 선형 모델, 그리고 고차원 구조화된 데이터(예: 이미지, 시계열)에도 확장 가능성을 탐색할 여지가 있다.

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기